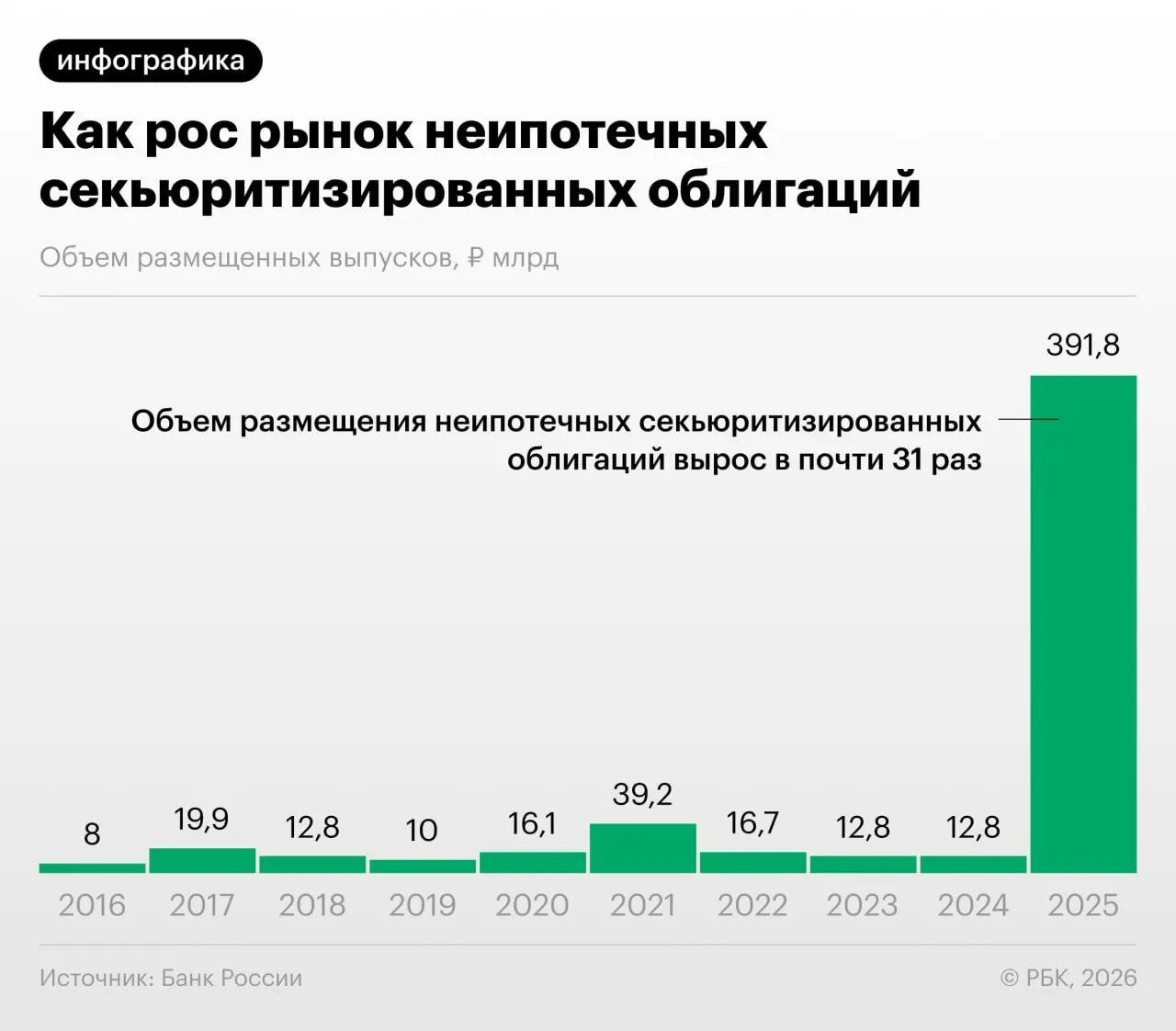

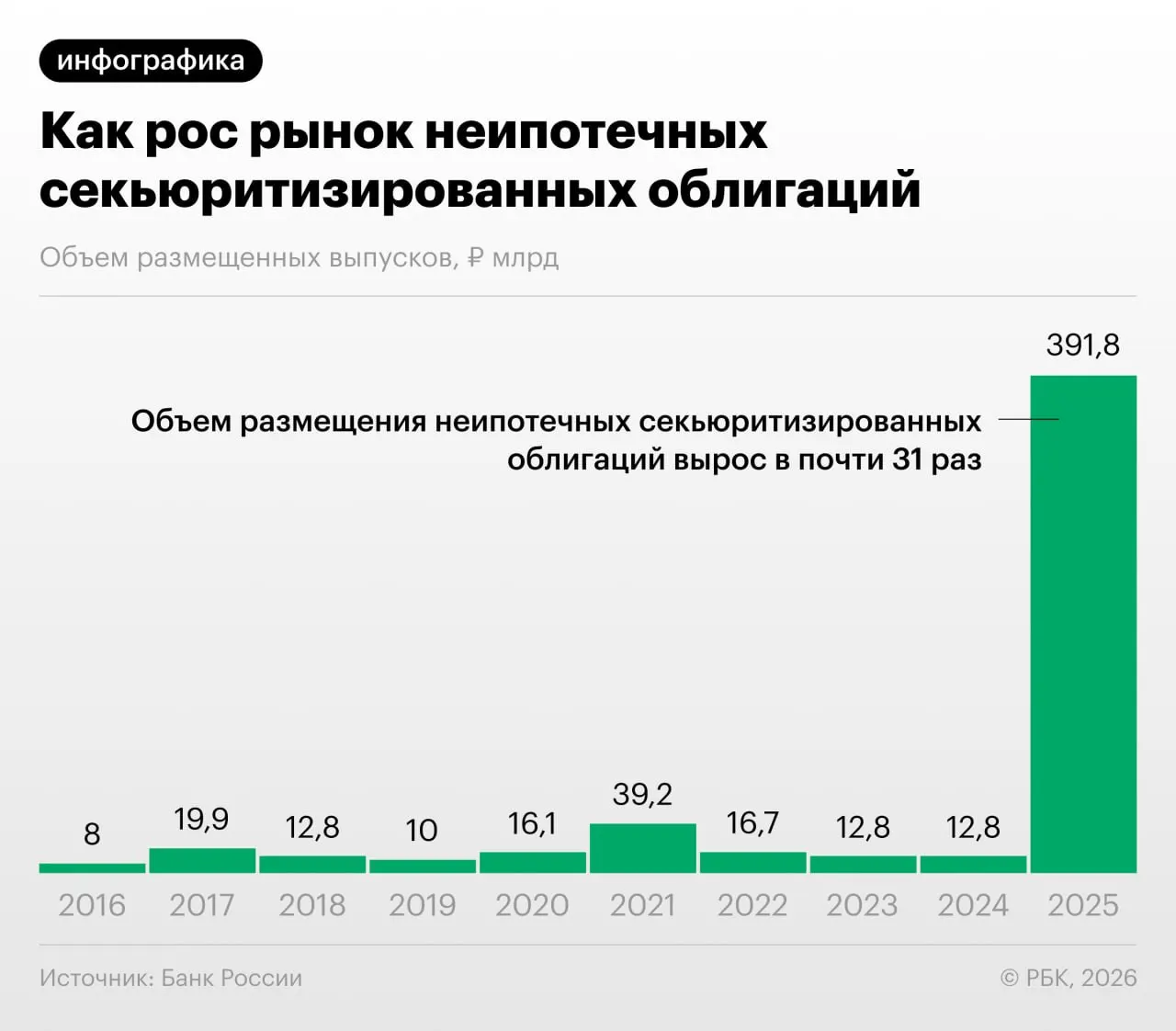

В 2025–2026 годах российские банки значительно нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечает Центральный банк в Обзоре финансовой стабильности.

Что за рост отметил Центробанк?

В обзоре указано, что увеличение неипотечной секьюритизации позволяет банкам снижать нагрузку на капитал. Вместе с тем регулятор обратил внимание на случаи «регуляторного арбитража» — когда участники рынка выкупают выпуски друг у друга и обмениваются портфелями ссуд.

Как это работает

Секьюритизация превращает портфель потребкредитов в ценные бумаги, которые продаются инвесторам. Это снижает прямую потребность банка в капитале, но при активном росте таких операций увеличиваются взаимосвязи и сложность оценки рисков.

Мнение экспертов

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — заявил один из руководителей инвестиционной компании.

Риски и прозрачность для инвесторов

Регулятор и аналитики предупреждают, что быстрый рост секьюритизации повышает системные риски: сложнее оценить качество активов, прозрачность для розничных инвесторов остается невысокой, а схемы обмена выпусками могут маскировать реальную концентрацию рисков в банковской системе.